A nyílt és zárt végű lízing különbség gyakran nem egyértelmű a vállalkozások számára, pedig a finanszírozási forma jelentősen befolyásolja a költségeket, az adminisztrációt és az adózást is. A cégautó-használat ma már nem feltétlenül jelent vásárlást, hiszen egyre többen választanak pénzügyi lízinget vagy tartós bérletet, a konstrukció részletei pedig hosszú távon is meghatározzák a pénzügyi tervezést. Éppen ezért érdemes átlátni, miben térnek el egymástól ezek a megoldások, és melyik, milyen helyzetben előnyös.

Mit jelent a nyílt és zárt végű lízing?

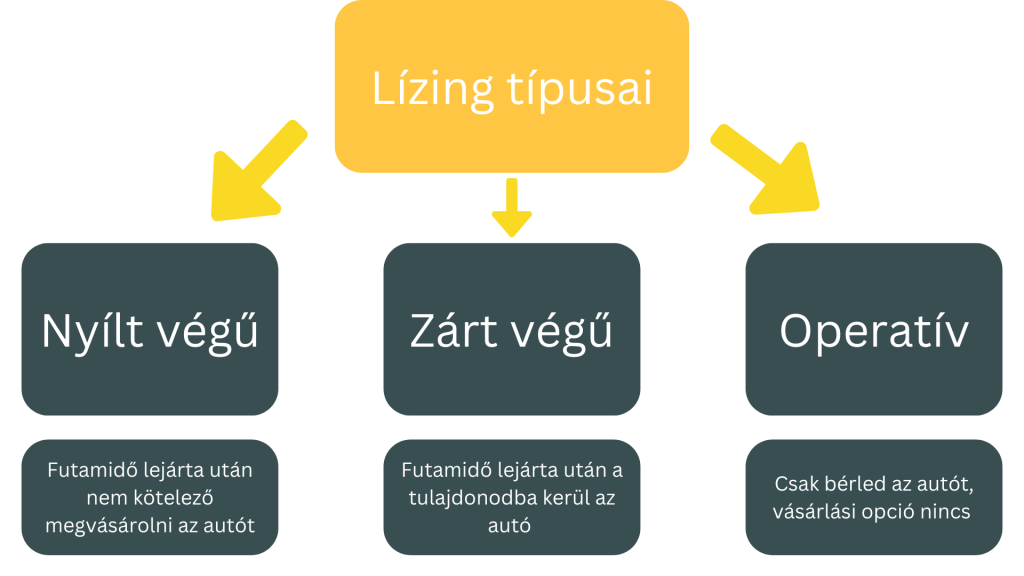

A pénzügyi lízing két alapvető formája a nyílt és a zárt végű lízing. Mindkét esetben a jármű a futamidő alatt a lízingbe adó tulajdonában marad azonban a futamidő végének kezelése eltér. Blogunkban rengeteg információt találhatsz a különböző finanszírozási konstrukciók működéséről és gyakorlati alkalmazásáról.

A nyílt végű lízing elsősorban vállalkozások körében elterjedt finanszírozási forma. Lényege, hogy a futamidő végén a jármű maradványértéken megvásárolható, de ez nem kötelező. A konstrukció egyik sajátossága, hogy a havi lízingdíjak áfatartalma részben vagy egészben visszaigényelhető, amennyiben az autót üzleti célra használják.

Zárt végű lízingnél ezzel szemben a futamidő végén a jármű automatikusan a lízingbe vevő tulajdonába kerül, külön döntés és maradványérték nélkül. Ez kiszámíthatóbb megoldást jelent azoknak, akik a finanszírozás végén saját tulajdonú autóval számolnak.

Nyílt és zárt végű lízing különbség pénzügyi szempontból

A nyílt és zárt végű lízing különbség nemcsak jogi, hanem pénzügyi oldalról is jelentős. Nyílt végű lízingnél az áfa kezelése rugalmasabb lehet, míg zárt végű lízing esetén a teljes vételár áfája a futamidő során kerül elszámolásra.

A zárt végű konstrukció előnye a tervezhetőség, ugyanakkor a jármű eszközként megjelenik a könyvelésben. Ez nem minden vállalkozás számára ideális, különösen akkor, ha a cél nem a tulajdonszerzés, hanem a használat optimalizálása.

Operatív lízing, amikor a használat a lényeg

Az operatív lízing, vagyis a tartós bérlet nem pénzügyi lízing, hanem szolgáltatásalapú megoldás. Ebben az esetben a jármű nem kerül a vállalkozás tulajdonába, sem a futamidő alatt, sem annak végén. A cég a használatért fizet, nem az eszközért.

Ez a konstrukció számos előnyt kínál, mivel nincs eszköz a mérlegben, nincs maradványérték-kockázat, a havi díj jól tervezhető, az üzemeltetéssel kapcsolatos terhek jelentős része pedig a lízingbe adót terheli. Az autólízing népszerűségéről már írtunk korábban, hiszen a vállalkozások egyre inkább a rugalmas, adminisztrációmentes megoldásokat keresik.

Melyik megoldás illik leginkább a vállalkozáshoz?

A választás attól függ, hogy a cég tulajdonolni szeretné-e az autót vagy kizárólag használni. Azok számára, akik hosszú távon kiszámítható költségeket, minimális adminisztrációt és tulajdonszerzés nélküli autóhasználatot keresnek, az operatív lízing gyakran hatékonyabb megoldás.

A pénzügyi és az operatív lízing szerepe

A nyílt és zárt végű lízing különbség a pénzügyi lízingen belül értelmezendő, míg az operatív lízing teljesen eltérő szemléletet képvisel. A megfelelő konstrukció kiválasztása a vállalkozás céljaitól, pénzügyi stratégiájától és adminisztratív kapacitásától függ. Ha szeretnéd átbeszélni, melyik megoldás illik leginkább a működésedhez, keress bennünket elérhetőségeinken, és segítünk eligazodni a lehetőségek között.

Lépjünk kapcsolatba!

Itt gyorsan és egyszerűen intézheti ügyeit. A nap 24 órájában megtalálhatja a választ kérdéseire.